보험 실효 시키면 암 진단금을 제대로 못받을 수 있다?

보험을 가입할 때 약관을 받습니다. 하지만 약관은 내용도 어렵고 분량도 많다보니 그냥 방치하는 경우가 많습니다. 약관 전체를 알기는 솔직히 어렵지만 중요한 몇 가지는 반드시 알아야 피해를 보지 않습니다.

오늘은 보험을 실효시키면 안되는 이유를 암 진단금과 함께 설명 드리겠습니다.

실효된 보험을 부활 시켜도 암 진단금을 받지 못할 수도 있다?

약관을 보면, 1)보험료가 2개월 이상 미납입시 보험 계약은 실효가 됩니다. 2)실효시(해지환급금을 미수령시) 3년 안에 부활이 가능합니다.

<<<여기부터 정독>>>

1) 실효가 된 계약을 부활시키면 '부활 일을 새로운 계약 일' 로 합니다. *즉, 부활 청약이 승낙 된 날짜가 새롭게 계약 시작되는 날이 됩니다.

2) 실효 후 부활 청약을 하실 때는 알릴의무 고지를 새롭게 하셔야 합니다.

*최초 가입할 때는 질병력이 없었는데 보험 가입 후 치료 이력이 있다면 재고지 하셔야 합니다. 이때 보험금 지급 이력에 따라 인수 조건이 달라질 수 있습니다.

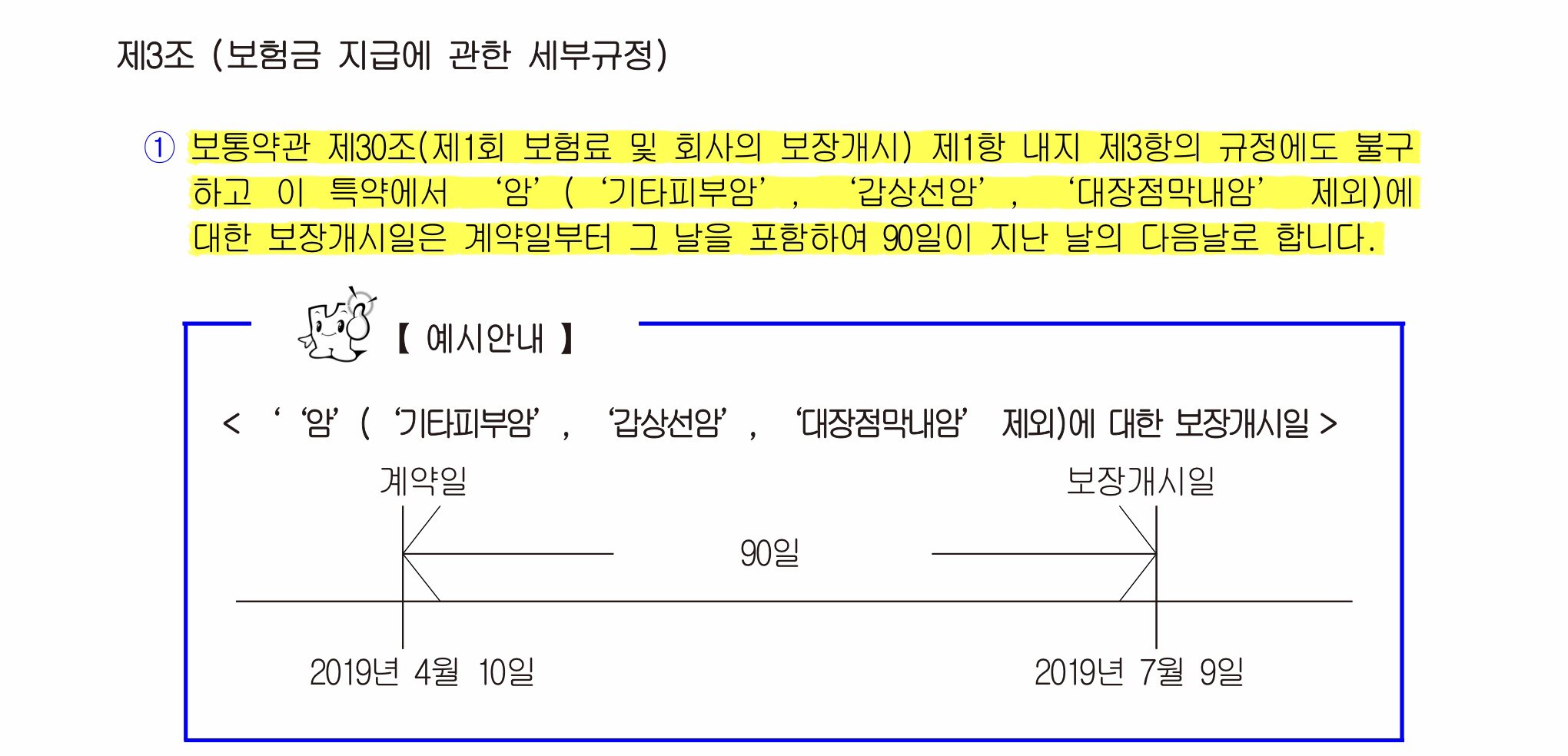

3) 부활 청약 시, 암 진단금 특약이 있다면 "90일 면책 기간" 이 새롭게 생깁니다.

=> 암 진단금은 가입 후 90일 이후에 보장이 시작됩니다. 위에서 말씀 드렸듯이 실효 후 부활 청약을 하면 승낙 일이 계약일이 되고 다시 90일이 지나야 암 보장을 받으실 수 있습니다. 즉, 오랜 동안 보험을 잘 유지하셨는데 자칫 실효 한번으로 암 보장을 못받을 수 있습니다.(단, 이때 1년 미만일 때는 진단금의 50% 만 지급되는 룰은 적용되지 않습니다.)

<실제 제 고객님의 사례 입니다.>

오랜동안 외국에서 생활 하시다 보니 보험료가 제때 납입이 되지않아 실효가 됐습니다.

귀국 후 부활 청약을 진행하셔서 계약은 부활 되었는데 하필 그 달에 유방암 진단을 받으셨습니다. 보험을 부활한지 1-2주 정도 지나서 연락을 받았습니다.

암 진단을 받아 정신이 없는 상황에서 콜센터에 연락하니 부활 후 90일 동안은 보장이 안된다는 말을 들으시고 놀라서 저한테 연락을 주셨더라구요. 담당FC로 참담함을 느끼는 순간이었습니다.

고객님들은 실효를 쉽게 생각합니다. 언제든지 다시 부활할 수 있고, 새로운 보험을 가입할 수 있다고 생각 합니다. 하지만 사건은 언제 발생될지 아무도 모른다는 것 입니다. 그렇기에 보험 실효를 쉽게 생각하시면 절대 안됩니다.

*** 정확한 내용은 가입 당시 증권과 약관을 확인하시고 담당FC와 꼭 상의 하시기를 당부 드립니다 ***

<약관내용 참고>

댓글