주식으로 1억 수익 나면 세금이 1,580만 원? 마지막 세금 피난처 변액보험.

금융투자소득세 총정리(2025년 시행) - 당신의 재무 파트너 2.0

2025년부터 시행되는 금융투자소득세 총정리합니다. 금융투자소득세 시행으로 이전에 납부하지 않던 세금이 늘어났습니다. 투자 수익만큼 잘 챙겨야 하는 게 세금입니다. 2025년부터 시행되지만

money153.com

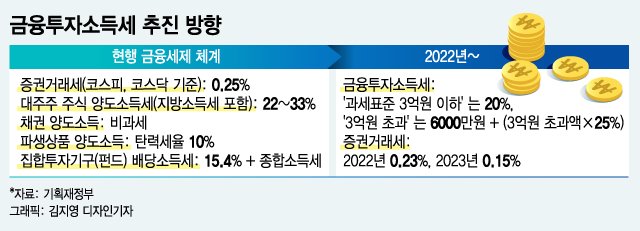

대주주만 대상이 되었던 주식 양도 차익 과세가 전면 확대됐습니다.

2023년부터 주식 투자로 2,000만 원 이상 수익이 나면 양도차익에 과세를 합니다.

주식뿐만 아니라 해외주식, 채권, 수익증권(펀드), 파생상품은 합산 후 250만 원을 공제하고 과세를 합니다.

다만 손익을 합산해서 순수익에만 과세하는 '순익 통산'을 도입하기로 했고, 3년간 손실에 대해 이월공제를 허용했습니다.

이로 인한 혜택이라면 2022~2023년, 2년 동안 0.1% p 단계적으로 증권 거래세를 인하하기로 했습니다.

<그럼 주식 양도차익 과세가 실제 어떤 영향을 미칠까요?>

20년 동안 주식투자를 해온 A 씨는 그간 제대로 수익을 올린 적이 없다.

‘마지막’이라는 심정으로 1억 원을 투입해 코스닥에 상장된 기업 주식(주당 5만 원)을 2000주 매입했다.

주식은 대박이 났다. 기업에 대형 호재가 터지며 주가가 두 배 뛰었다. A 씨는 2000주를 즉시 매도해 1억 원의 양도차익을 얻었다.

위 예시와 같은 경우를 보면 세금이 1,580만 원 늘어났습니다.

물론 모두가 주식 투자로 2,000만 원 이상 투자수익을 낼 수 있는 것은 아닙니다. 하지만 '금융투자소득세' 신설로 주식 투자수익 외 수익증권(펀드), 파생상품 등 모두 합산해서 과세를 한다는 것입니다.

'코로나 19'로 인한 팬데믹으로 주가 하락과 0 금리가 맞물려 국내 주식시장에 투자자들이 대거 몰려들었고, 미국 역시 로빈후드로 불리는 개인들이 주식시장에 몰려들었습니다.

이제는 투자가 선택이 아닌 필수라는 인식이 생긴 것입니다. 은행에만 맡겨두면 자산가치가 계속 하락할 수밖에 없는 시대입니다.

금융투자소득세는 당해 연도 2,000만 원 초과 수익에 대해 과세를 합니다. 그러면 주식투자로 1년에 5,000만 원 수익을 낸 사람과 10년 동안 장기 투자를 해서 5,000만 원 넘게 수익을 낸 사람과 동일하게 과세를 한다면 이게 형평성에 맞는가 하는 의문이 생깁니다.

<2,000만 원까진 공제해 준다는데, 이것이 혜택인가?>

우리가 투자를 해야 되는 것은 돈의 가치를 지키기 위한 것입니다. 지금 신설되는 금융투자소득세의 2,000만 원 공제가 과연 소액 투자자들에게는 피해가 없을까요?

점점 화폐의 가치는 하락합니다. 마트에서 장을 볼 때, 10년 전엔 10만 원만 갖고 가면 충분히 필요한 물건을 구매했을 것입니다. 하지만 지금은 10만 원으로 살 수 있는 것이 몇 개 없습니다. 표면상 금액은 같아 보이지만 그 가치는 엄청나게 차이가 납니다.

그럼 10년 후는 어떨까요? 아마도 지금의 10만 원 보다 살 수 있는 물건이 더 적어질 것입니다. 10년 후의 1,000만 원은 현재의 1,000만 원 보다 화폐 가치가 줄었을 것입니다.

<예를 들면>

스타벅스의 아메리카노 톨 사이즈의 가격은 4,100원입니다. 인상되기 이전엔 3,900원이었습니다. 아메리카노 톨 사이즈라는 재화는 동일한테 가격만 올랐습니다. 미래에 화폐 가치가 떨어진 다는 것이 이전엔 3,900원만 주면 됐던 것을 현재는 4,100을 주고서야 동일한 물건을 살 수 있기에 화폐 가치가 하락했다고 합니다.

그렇다면 2,000만 원의 공제는 10년이 지나면 어떨까요? 위와 같이 화폐 가치를 생각하면 돈의 가치로 본다면 공제금액이 줄어드는 것입니다. 반대로 말하면 세금이 많아진다는 것입니다.

<마지막 비과세 상품, 변액보험.>

10년 전부터 상담 시 비과세는 점점 사라질 것이라고 고객들께 말씀드렸습니다. 이제는 그게 현실화됐습니다.

비과세 혜택에 대해 좁게만 이해하게 되면 이자에 대해서 이자소득세를 내지 않는다고만 생각하십니다. 하지만 그건 너무 좁게 생각한 것입니다. 지금처럼 대부분의 금융 상품에 세금이 붙은 시대에(앞으로는 더 하겠죠?) 비과세 통장은 은퇴 후 현금화된 자산을 보관하는 계좌로 활용할 수 있습니다.

화폐 가치가 점점 하락하고 세금은 많아지는 시대에 당신의 자산을 보관할 비과세 주머니는 이제 변액 보험밖에는 남지 않았습니다.

<결론입니다>

증세는 어쩔 수 없는 시대적 흐름입니다.

저희가 고객분들께 컨설팅을 하는 것은 국가의 정책을 이해시키기 위함이 아닙니다. 고객님들께 합법적인 방법으로 절세를 할 수 있도록 도와드리고 자산을 지킬 수 있도록 도와드립니다.

은퇴 후 자산을 지키기 위해서는 반드시 비과세 계좌가 필요합니다. 이제는 감성이 아닌 이성으로 '비과세 변액보험'을 바라보셔야 합니다.

<신문기사 보기>

https://news.mt.co.kr/mtview.php?no=2020062517574080986

주식으로 1억 벌면…세금 50만원→1630만원 - 머니투데이 뉴스

#20년 동안 주식투자를 해온 A씨는 그간 제대로 수익을 올린 적이 없다. ‘마지막’이라는 심정으로 1억원을 투입해 코스닥에 상장된 기업 주식(주당 5만원)을 2000주 매입했다. 주식은 대박이 났��

news.mt.co.kr

https://news.mt.co.kr/mtview.php?no=2020070214287650525&cast=1&STAND=MTS_P

주식으로 2000만원 벌면 세금 '0'원…펀드로 벌면 '400만원' - 머니투데이 뉴스

정부가 발표한 금융세제선진화 방향이 금융자산간 과세형평성에 위배된다는 지적이 나왔다. 기본공제액이 달라 국내 상장주식에 투자하는 것이 해외주식, 비상장주식, 채권, 파생상품, ETF 투자

news.mt.co.kr

댓글