고금리 적금 - 과연 고객을 위한 것인가? (은행이 말하지 않는 비밀)

우리는 초저금리 시대를 살고 있습니다. 은행 이자가 1% 대로 물가보다도 낮은 수준입니다. 상황이 이렇다 보니 마땅히 돈을 보관할만한 곳이 없습니다.

그렇기에 종종 5% 이상 고금리 금융상품이 출시가 되면 몇 시간 만에 완판이 되는 것을 볼 수 있습니다. 5%대 이자를 주는 적금 상품을 보면 과연 이 은행은 어쩌자고 이런 상품을 출시했는가 하는 의문까지 들곤 합니다.

하지만 금융기관은 우리보다 똑똑합니다. 과연 금융기관이 개인을 위해 고금리 상품을 출시하는 것일까요?

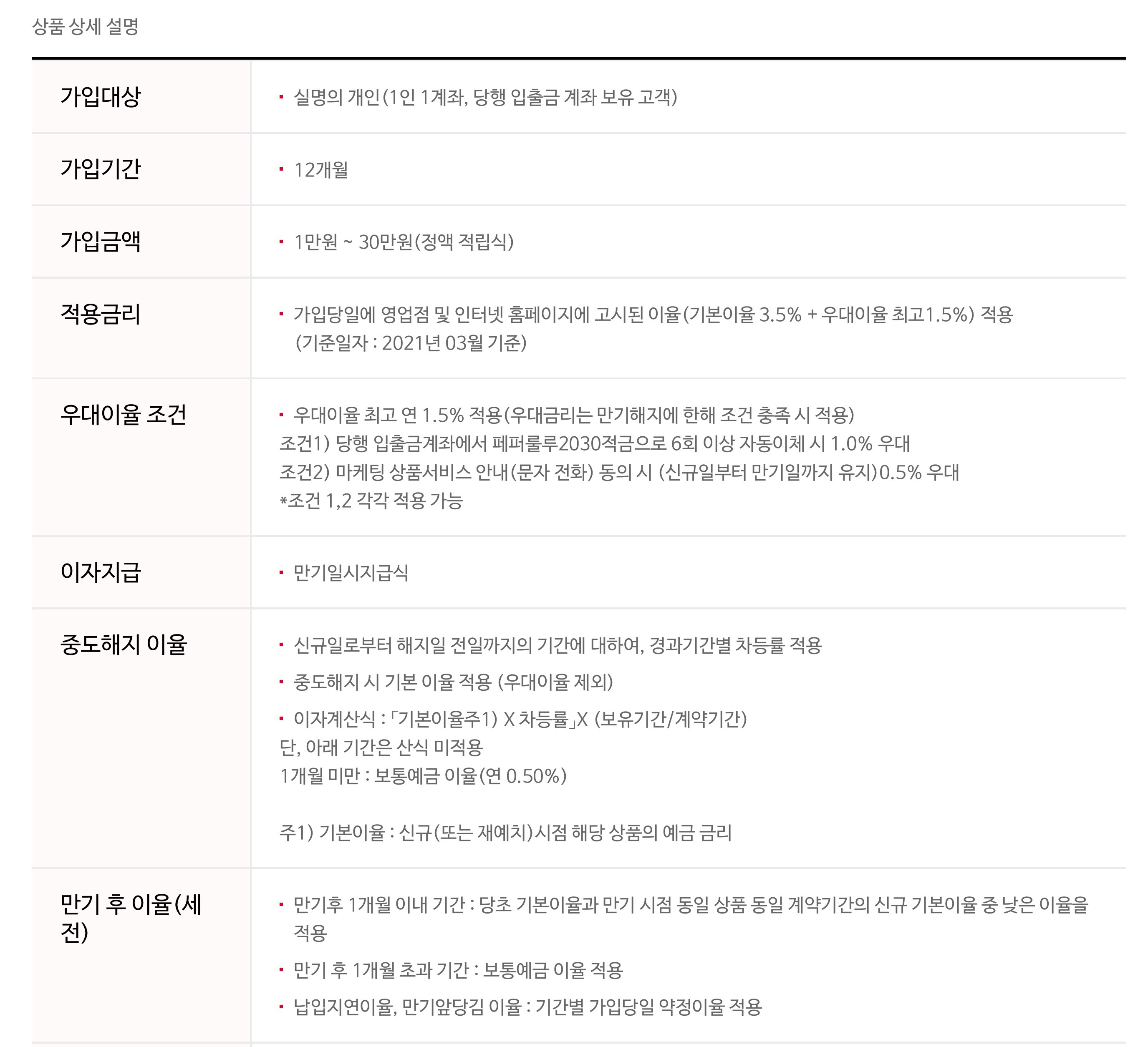

페*룰루 2030 적금으로 최고 5%까지 주는 초고금리 적금상품입니다.

그런데 기본이율은 3.5%이고 우대이율 1.5%까지 추가로 받아야 최고 5% 금리를 받을 수 있습니다. 그럼 우대금리를 받을 수 있는 방법을 살펴보겠습니다.

1. 최고 5% 금리를 받기 위한 조건.

[우대이율 조건]

1) 당행 입출금계좌에서 페퍼 룰루 2030 적금으로 6회 이상 자동이체 : 추가 1%

2) 마케팅 서비스 상품 안내 동의(신규일부터 만기일까지 유지) : 0.5% 추가

1) 조건을 보면 이 적금통장 말고 당사의 입출금 통장을 추가로 만들어야 합니다. 그리고 그 통장에서 자동이체가 6회 이상 지속되어야 합니다. 뿐만 아니라 2) 조건의 마케팅 동의를 해야 되고 적금 만기인 1년을 고스란히 유지해야 합니다.

당 은행은 1.5% 금리를 더 줌으로 가입자로부터 통장 2개를 개설시키고 6개월 이상 자동이체를 의무적으로 하게 함으로 고객 이탈 방지의 안전장치를 걸어두었습니다. 또 조건 2에서 보듯 1년간은 은행은 가입 고객을 상대로 마케팅을 할 수 있습니다.

즉, 인터넷 쇼핑몰의 할인 쿠폰을 받기 위해 개인정보 활용의 동의하는 것과 같은 효과입니다. 은행은 1.5%의 우대금리로 고객의 정보를 구매한 것입니다.

2. 적금 금리 5%의 효과

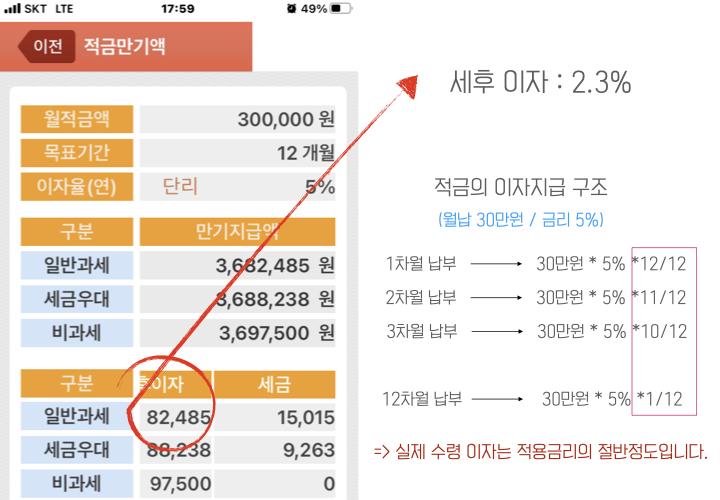

그럼 이 적금을 하면 1년 후에 얼마의 이자를 받을 수 있을까요?

실제로 적금 계산기로 계산해보면 세후 실수령 이자는 2.3%밖에 되지 않습니다. 살짝 현타가 오려고 합니다.

[적금의 이자 지급 구조]

1 차월 납입한 금액에 대해서는 5% 금리를 고스란히 적용합니다.

2 차월 납입한 금액은 12개월에서 1개월 빠진 11개월 동안 저축이 됩니다. 그래서 5%의 11/12를 지급합니다.

그렇게 1년 만기까지 계산해보면 제시 금리의 절반 정도입니다.

하지만 예금은 다릅니다. 예금은 가입부터 만기까지 동일한 금액을 예치합니다. 그래서 고금리 적금은 있지만 고금리 예금은 없습니다. 예금으로 5% 금리를 준다면 금융기관으로서는 꽤 손실이 크기 때문입니다.

3. 금리가 문제가 아니라 최대 가입금액이 문제다.

2.3%의 금리가 제시된 5%랑 비교하면 확 줄어든 느낌을 받지만 그래도 여전히 높은 금리입니다. 그렇기에 2.3%도 감사해야지요.

그럼 2.3%의 금리를 더 잘 활용하기 위해서는 납입금액을 높이는 것입니다. 만약 월납입 금액이 30만 원이 아니라 300만 원이라고 가정한다면 금융기관은 824,850을 지급해야 합니다. 만약 월 1,000만 원씩 납부하면 230만 원을 이자로 지급해야 합니다.

금리보다는 금리를 적용받는 원금이 더 중요합니다. 원금이 크다면야 1%의 이자율도 의미가 있습니다. 그런데 이런 고금리 적금 상품을 보면 최대 가입금액이 대부분 30만 원까지 입니다. 그리고 1인 1 계좌입니다.

이 얘기를 곱씹어보면 금융기관은 약간의 우대이율로 고객 유치를 잘한 것입니다. 홍보비용으로 본다면 아주 저렴하게 고객 유입을 시킨 것입니다.

4. 1년 이후의 모습은 어떨까?

[만기 후 이율]

-만기 후 1개월 이내 : 당초 기본이율과 만기 시점 동일 상품 동일 계약기간의 신규 기본이율 중 낮은 이율 적용

-1개월 초과 : 보통예금 이율 적용

적금과 예금을 비교하자면 돈을 불리는 데는 적금보다 당연히 예금이 더 유리합니다. 그런데 이 상품을 조건을 보면 만기 후 1개월까지는 이 적금 기본이자(3.5%)와 신규 상품의 기본이율과 비교해서 낮은 금리를 준다고 합니다. 1개월 초과는 일반 예금 이율입니다

실제로 돈이 불어나는 상품은 적금보다는 예금입니다. 그렇기에 금융기관은 리스크를 최소화하기 위해 이런 조건을 두고 있습니다. 즉, 1년 동안 고금리 적금으로 만족하라는 뜻입니다.

<정리합니다.>

사람의 행동에는 관성이라는 게 존재합니다. 한번 시작하면 중간에 바꾸는 것을 극도로 꺼려합니다. 그걸 이용한 은행의 고금리 마케팅은 정말 대단합니다.

고금리 적금을 가입하기 위해서는 입출금 통장을 만들어야 하고 6개월간 자동이체를 걸어두어야 합니다. 물론 이중에는 1년이 지난 후 계좌를 정리하는 사람도 있겠지만 대부분 귀찮아서 그냥 둘 것입니다. 혹은 그 계좌를 지속적으로 사용할 확률이 높습니다.

그래서 이런 고금리 적금을 가입하지 말라는 얘기냐?

그건 아닙니다. 가입은 하시되 금융기관이 의도하는 바로 알고 가입하시라는 것입니다.

또 이런 상품을 가입하지 못했다 해서 정말 큰 손해를 보는 것은 아니라는 것을 말씀드리는 것입니다.

댓글