최강 가성비 보험 - 수술비 특약 3종 세트(1-7종 수술, 질병수술, 82대 수술)

보험 하면 가장 먼저 떠올릴 보험이 '실손의료비'일 것입니다. 제2의 건강보험이라 불릴 만큼 대부분이 가입한 보험입니다.

실비 보험은 올해 7월에 '4세대 실손의료비'로 출시가 되는데, 그 변화 과정을 보면 보장은 지속적으로 축소됐습니다. 물론 보장이 축소되더라도 없는 것보다 있는 것이 훨씬 유리합니다.

그러나 실손의료비는 태생적으로 갱신형이라는 한계가 있습니다. 갱신형은 만기 때까지 보험료를 납입해야 된다는 것과 보험료가 지속적으로 오른다는 것입니다.

작년 실비 보험의 손해율이 130%를 넘는다고 합니다. 이 손해율은 보험료가 갱신될 때는 고스란히 보험료에 반영돼 가입자에게 전가됩니다.

손해가 큰만큼 실비는 보험사가 꺼려하는 상품입니다. 현재 울며 겨자 먹기식으로 판매하고 있고 단독 실손 가입은 상당히 까다롭게 인수를 하고 있습니다.

[이전 글] 실손보험 갱신 보험료 - 나이에 따른 보험료 인상을 확인하세요

[보험정보] 실손보험 갱신 보험료 - 나이에 따른 보험료 인상을 확인하세요

실손보험 갱신 보험료 - 나이에 따른 보험료 인상을 확인하세요 내년 실손보험 보험료가 최고 20% 까지 인상될 예정이라고 합니다. (아래 기사 참조) http://biz.newdaily.co.kr/site/data/html/2020/12/15/202012..

tearstar.tistory.com

보험이 가장 필요할 때는 은퇴 후나 경제력이 줄어든 때일 것입니다.

위에서도 언급했듯 실비는 갱신형이기에 보장을 받는 기간까지 지속적으로 보험료를 납부하셔야 됩니다. 아직은 납입에 대한 부담이 없을 수 있지만 나중에는 높은 보험료 인상으로 유지가 어려울 확률이 높습니다.

업계에 있는 사람들은 실손의료비를 끝까지 유지하는 사람은 별로 없을 것으로 예상합니다. 보험료 인상이 상당히 높을 것으로 예상되며 현재 3-40대가 60대가 될 때는 갱신 보험료를 감당하기 어려울 것입니다.

<왜 수술비 특약 3종 인가?>

실비를 유지할 수 없는 상황을 대비해 비갱신 의료비 보험은 반드시 필요합니다.

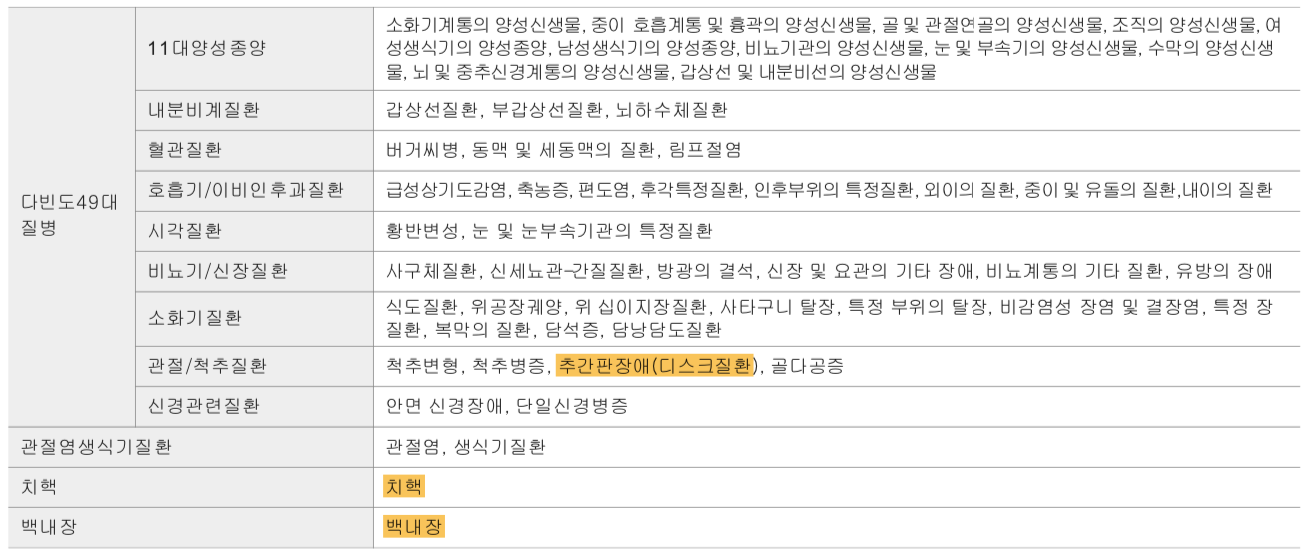

대부분 3대 질환(암, 뇌혈관질환, 심장질환)에 대해선 보험을 잘 준비하십니다. 하지만 조금만 생각해 본다면 현실적으로 더 많이 직면할 질병은 노인성 질환입니다.

일례로 40대 중반만 돼도 노안으로 불편을 겪으며, 호흡기 질환, 디스크 등등 생활 질환들을 흔히 볼 수 있습니다.

실손의료비가 있다면야 중복해서 보장을 받을 수 있겠지만 실손의료비가 갱신 보험료가 너무 올라서 유지를 할 수 없을 때는 수술 특약에서 보장을 받을 수 있습니다.

게다가 수술 특약 단일 보장뿐 아니라 중복으로도 보장을 받을 수 있습니다. 그렇기에 꼭 3종 세트로 준비하시라고 권해드립니다.

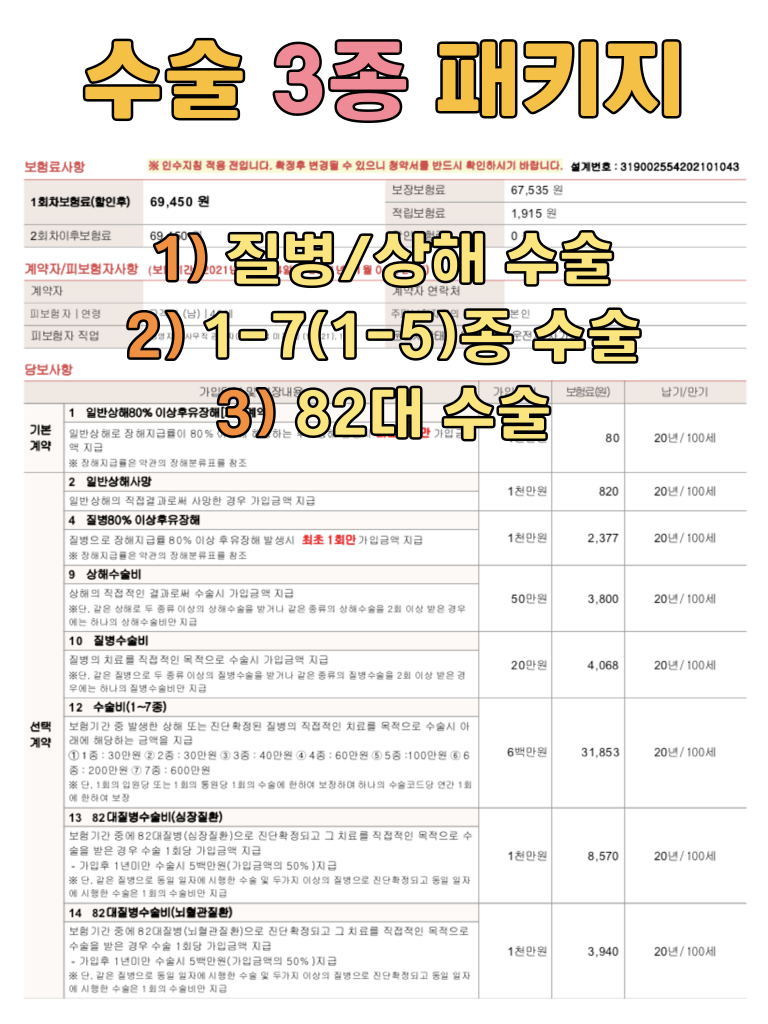

<메리츠 화재 수술 특약 예시>

메리츠 82대 질병수술 분류

☝메리츠 The좋은 케어프리보험 M-Basket2101약관에서 발췌한 내용입니다. 반드시 가입한 보험 약관을 확인하세요. 메리츠 82대 질병수술은 아래의 총 7개의 세부보장으로 구성되어 있습니다. 1. 심

insure153.com

<웬만한 수술 / 시술 모두 OK>

위 예시는 메리츠 화재의 가입설계서이지만 수술비 특약 3종 패키지는 타 보험사에서도 가입이 가능합니다. 보험사마다 수술 특약명은 상이할 수는 있습니다.

[보험정보] 웬만한 보험보다 낫다는 <1-5종 수술 특약>을 아시나요?

[보험정보] 웬만한 보험보다 낫다는 <1-5종 수술 특약> 을 아시나요?

웬만한 보험보다 낫다는 많은 보험 상품 중에서 단 하나를 챙겨야 한다면 저는 강력히 "1-5종 수술 특약"을 말씀드립니다. 이 특약 하나면 웬만한 질병/재해에 대해서는 보장을 받을 수 있습니다.

tearstar.tistory.com

<< 보장 예시>>

<성인병>

-뇌/심혈관질환 수술 : 1) 질병수술 + 2) 1-7종 수술 + 3) 82대 수술

<암>

-암수술 : 1) 질병수술 + 2) 1-7종 수술

-방사선 치료 : 1-7종 수술

<임신 출산 관련 보상>

-제왕절개 수술 : 1-7종 수술

-계류유산 소파술 : 1-7종 수술

-자궁외 임신 : 1-7종 수술

<기타 등>

-척추중재시술(신경술) : 1) 질병수술 + 2) 1-7종 수술

-백내장 수술 : 1) 질병수술 + 2) 1-7종 수술 + 3) 82대 수술 => 양쪽 수술 시 200만 원 보상

-용종 제거 : 1) 질병수술 + 2) 1-7종 수술 + 3) 11대 양성종양

이렇게 백내장 수술은 3종 수술 특약 모두 혜택을 받을 수 있고, 제왕절개 수술이나 소파술 같이 임신 출산 관련한 수술은 실비에선 면책이지만 1-7종 수술 특약에서는 보상이 가능합니다.

심혈관질환이나 뇌혈관질환 수술은 별도의 뇌/심혈관질환 수술 특약이 없어도 3종 수술 특약 안에서 보상이 가능합니다.

<누가 준비해야 되는가?>

-보험이 오직 실손만 가입했거나 수술 특약이 하나도 없는 사람.

-보험은 보강해야 하는데 보험료 부담을 느끼는 사람.

-앞으로 오래 살아야 될 3-40대 여성.

-고혈압 가족력이 있는 남성.

-그 외 남/여 모두.

*결론은 나이, 성별 상관없이 모두 필요합니다.

<정리합니다>

작년 뉴스 기사 중 "재수 없으면 120세까지 사는 시대"라는 뉴스가 있었습니다. 오래 사는 것이 꼭 좋은 것만은 아닌 것 같은 웃픈 제목이었습니다.

우리가 오래 사는 것을 얘기할 때의 전제는 무병장수이지만 현실은 유병장수가 더 많은 것 같습니다.

그렇기에 이제는 오래 살 것을 대비한 보장을 챙기셔야 합니다.

댓글