해외주식 세금 - 양도소득세 쉽게 확인해요

금융상품은 상품마다 다양한 세금이 붙습니다.

해외주식은 양도 차익에 양도소득세가 붙습니다. 수익이 나서 세금은 내는 것은 충분히 납득이 가능합니다.

그런데 해외주식이나 혹은 해외 ETF 같은 경우는 원화 거래가 아닌 외화로 거래합니다. 그래서 환율이란 변수가 개입됩니다. 그러다 보니 내가 얼마가 수익이 났는지 계산하기가 쉽지 않습니다.

내 해외주식 계좌에 얼마나 수익이 났는지 쉽게 확인하는 방법을 설명드리겠습니다.

(*유안타 증권을 기준으로 설명드립니다.)

<해외주식 양도소득세 계산 방법>

<요점 정리>

-정산 기간 : 매년 1.1 ~ 12.31 동안의 양도 차익(쉽게 매매 차익입니다.)

*신고 기간은 다음 해 5월(종합소득세 신고기간)입니다.

-양도소득세 계산 : (양도가액 - 취득가액 - 필요경비 - 기본공제) * 22%

=>이렇게 표현하니 참 어려워 보입니다. 이렇게 어렵게 표현하는 이유는 원화로 거래하는 것이 아니라 외화로 거래하기 때문입니다. 이건 어려우니 이런 방법으로 양도 소득세를 계산한다 정도로 알고 패스하세요.

-양도소득이 250만 원 초과하지 않아도 신고는 해야 합니다.

250만 원 초과 여부는 양도세 납부의 문제이지 신고를 하지 않아도 되는 것은 아닙니다.

증권사 사이트의 해외 주식 양도소득세에 대한 설명인데 참 어렵습니다.

<양도소득세 납부 대상 확인 방법>

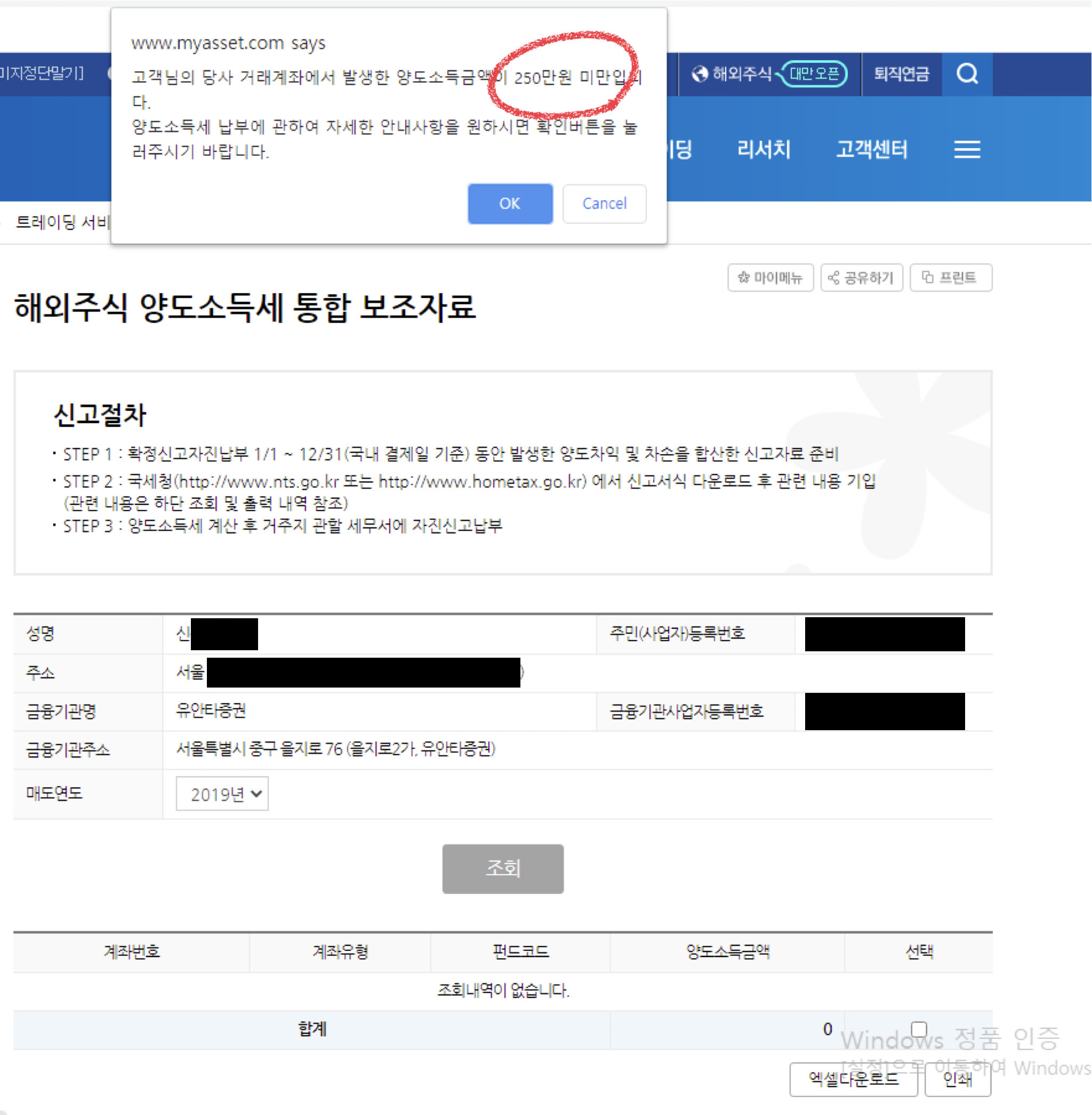

증권사 사이트마다 '해외주식 양도소득세 통합 보조자료'라는 메뉴가 있을 겁니다.

로그인 후 확인해 보면 아래와 같이 양도소득세 대상자 여부가 확인이 됩니다.

해외주식 매매차익이 250만 원이 넘지 않으면 대상이 되지 않는다는 팝업 창이 나옵니다.

만약 250만 원이 넘는다 조회내역을 엑셀 파일로 다운로드하여서 신고 시 활용하시면 되십니다.

이 방법으로 양도소득세 납부 대상인지 확인하실 수 있습니다.

다시 말씀드리면 양도소득이 250만 원을 넘지 않아도 양도소득 신고는 해야 합니다. 그렇게 하려면 내 양도소득을 알아야 하겠지요?

(*유안타 증권 콜센터에 확인해보니 매매거래일의 제정 환율을 반영해서 당시 수익을 확인해야 된다고 합니다. 그런데 그걸 언제 확인하겠어요. 너무 불편하죠.)

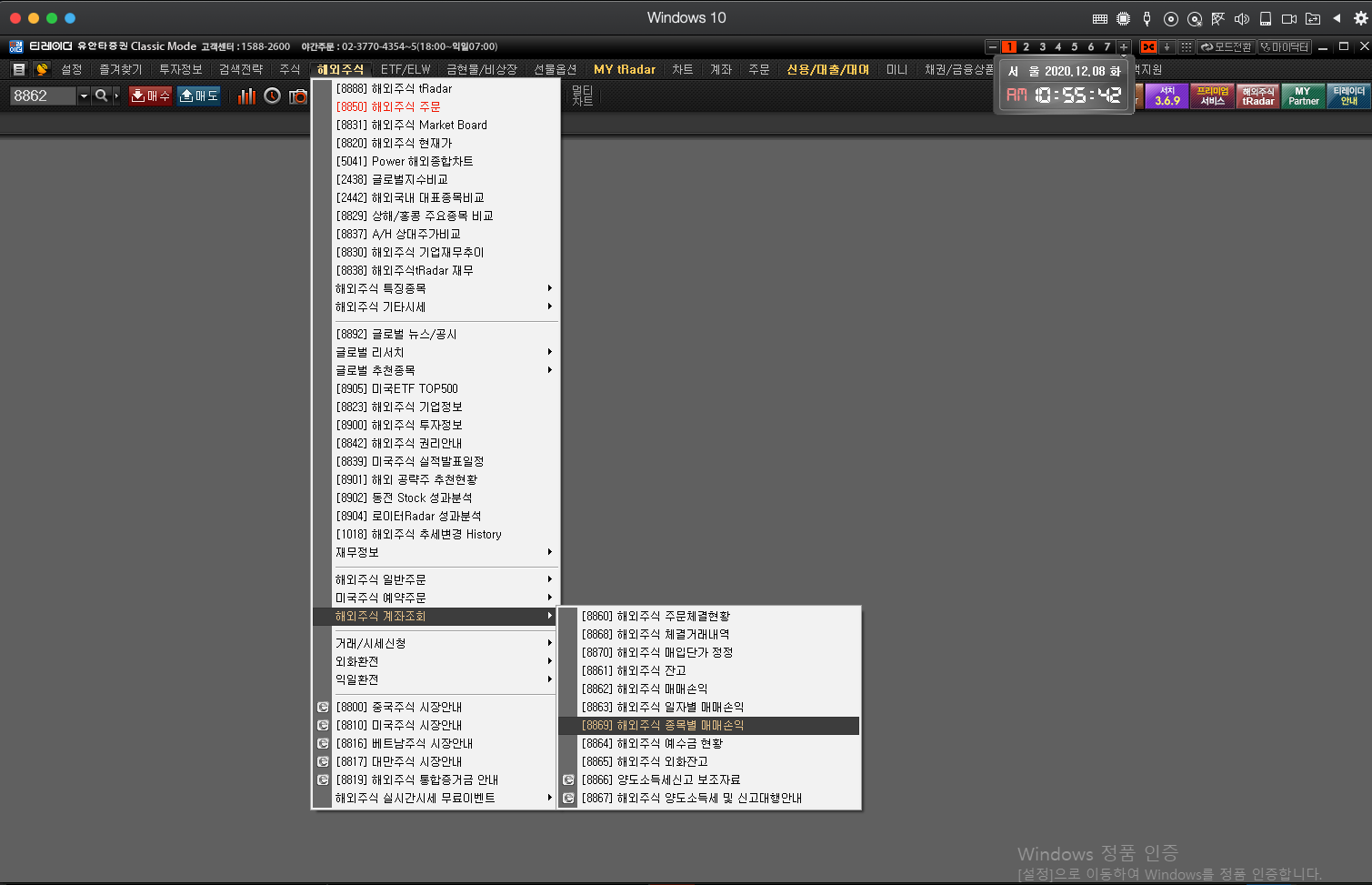

<HTS를 통해 양도소득 확인 방법>

HTS에서 해외주식 => 해외 주식 계좌 조회 => 해외주식 종목별 매매손익을 선택하면 매매했던 종목들이 아래와 같이 보입니다.

조회 일자는 2020.1.1~2020.12.31로 설정해 주는데 만약 그전에 조회를 하시면 조회하는 날까지 선택해 주시면 됩니다.

위와 같은 방법으로 보면 누적 매매손익은 460.48 달러입니다. 매매 거래일의 제정 환율로 일일이 계산하면 참 번거로울 텐데 친절하게 원화로 환산해서 수익을 보여줍니다.

그럼 양도 차액(양도가액 - 취득가액)이 바로 누적 매매손익입니다. 그럼 여기에 필요경비(매매수수료)만 제하면 됩니다.

해외주식 양도소득 신고 금액 : 498,561 - (68,210 + 24,046) = 406,275

*250만 원이 넘지않기에 양도소득세는 없습니다.

ex) 누적 매매손익 :5,000,000 이라 가정하면

[5,000,000 - (68,210 + 24,046) -2,500,000] * 22% => 양도소득세 529,703

해외주식 양도소득세를 설명을 들으면 용어도 어렵고 환율까지 생각하면 복잡할 것 같은데 막상 이렇게 해보면 어렵지 않습니다.

<정리하겠습니다.>

-HTS, MTS를 통해 누적 매매손익을 확인하면 원화로 1년간 양도소득 금액을 확인할 수 있습니다.

-누적 매매손익에 필요경비(거래비용)를 제합니다.

-원화 기준으로 양도차익이 250만 원을 초과하지 않더라도 신고는 하셔야 합니다.

댓글