자녀에게 물려줄 해외 ETF(달러 ETF) 실사례(월배당 리츠)

안녕하세요 당신의 재무파트너 신팀장입니다.

저는 유안타증권에서 증권(펀드) 투자 권유인, 퇴직연금 모집인으로 연금저축 펀드, 개인 IRP계좌를 관리하고 있습니다.

자녀에게 현금 부동산을 마련해주는 방법으로 월배당 리츠 ETF에 대한 글을 포스팅한 적 있습니다.

[해외 ETF] 내 자녀에게 물려줄 해외 ETF(달러 ETF)를 찾으신다면 주목하세요.(월배당 리츠 ETF)

[해외ETF] 내 자녀에게 물려줄 해외ETF(달러ETF)를 찾으신다면 주목하세요.(월배당 리츠ETF)

내 자녀에게 물려줄 해외 ETF(달러 ETF)를 찾으신다면 주목하세요.(월배당 리츠 ETF) 안녕하세요 당신의 재무 파트너 신팀장입니다. 저는 유안타 증권에서 증권(펀드) 투자 권유인, 퇴직연금 모

tearstar.tistory.com

부동산에 투자해서 현금 흐름을 만드는 방법으로는 월세를 받는 방법이 가장 대표적일 것입니다. 하지만 건물을 직접 매매하는 것은 웬만한 자금력으로는 쉽지 않고 유지, 보수 및 세금에 대한 사후적인 노력이 상당히 많이 들어갑니다.

그러나 월세를 받는 것과 유사한 월배당 리츠 ETF는 비교적 적은 금액으로도 접근이 가능합니다. 사후 노력은 당연히 필요 없습니다.

누구나 월세를 받는 건물주를 꿈꿉니다. 저 역시 그렇습니다.

그런데 대부분 꿈만 꿉니다. 현실적인 방법이 있는데도 말이지요.

1. 연 수익 6%의 의미.

<실제 고객님 사례>

1.5억으로 검단 쪽에 오피스텔을 분양받아서 보증금에 월 50만 원 월세로 세입자를 들이셨습니다.

그런데 처음부터 세입자랑 사이가 안 좋으셨는지 이래저래 신경 쓸 게 많다고 하십니다. 신축 오피스텔임에도 하자 처리를 해줘야 될 것들이 꽤 있어나 보더라고요.

어쨌든 보증금을 따로 운용하는 것을 제외하고 현금흐름으로 연간 600만 원입니다. 초기 추가금 1.5억으로 본다면 연 6%가 되지 않습니다.

작년에 증시가 워낙 좋다 보니 6% 수익으로는 충분하지 않다는 생각 들기는 합니다. 하지만 증시가 늘 좋을 수는 없지 않겠어요. 또한 건물주들의 평균 현금흐름은 연간 수익은 6% 정도 됩니다. 물론 위치나 상권에 따라 달라질 수는 있겠지만요.

연 6% 수익이 결코 나쁜 수익은 아닌데 건물 월세로 보면 대부분 좋다고 평가를 하지만 배당으로 연간 6% 받는 것은 부족하단 생각을 많이들 하십니다.

2. 실제 배당을 경험 보셨나요?

위 문자를 받고 바로 고객님께 연락을 드렸습니다.

신 팀장 : ***고객님. 이번 달로 3번째 배당을 받으셨는데 기분이 어떠신가요?

고객님 : 저 지금까지 배당은 처음 받아봤어요. 그런데 이렇게 매월 받으니깐 기분이 좋네요.

신 팀장 : 어떤 부분이 가장 좋으세요?

고객님 : 현재 약간 -인데도 이렇게 배당금이 나오니깐 좋더라고요.

신 팀장 : 연 6%라고만 알고 있을 때랑 실제로 받는 거랑은 좀 다르지요?

고객님 : 그렇네요. 이렇게 받으니 좋네요.ㅎㅎ

실제 상황입니다. 실제로 배당을 받아보신 고객님들은 대부분 위와 같은 말씀을 하십니다.

6%를 연간 배당으로 받는다는 것을 아는 것과 실제로 받아보는 것은 체감이 정말 다릅니다.

3. 마지막으로 저 역시 현금 건물주를 준비하고 있습니다.

저는 고객에게 추천하는 플랜과 제가 하는 플랜이 동일합니다. 제가 해봤을 때 좋다고 생각되는 것을 고객님들께 제안합니다.

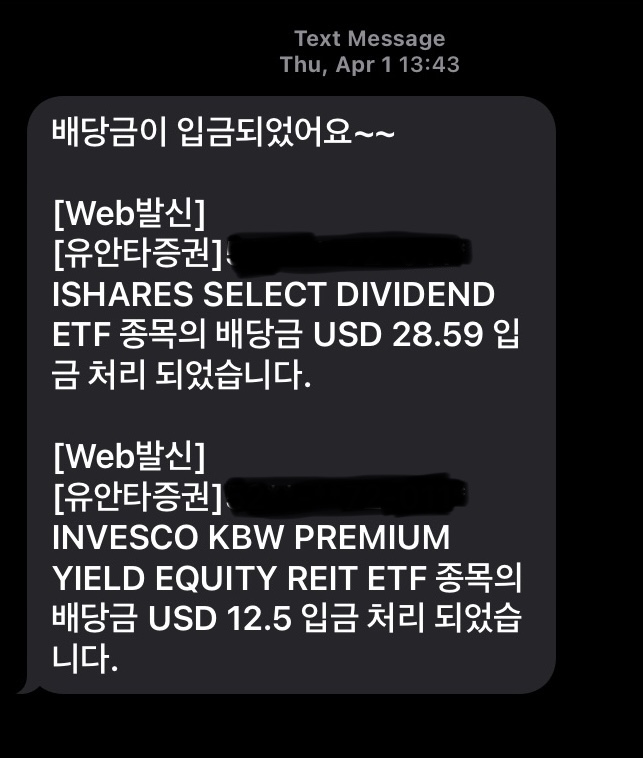

이건 오늘 제 계좌로 입금된 배당금입니다.

<정리합니다.>

알고만 있는 것과 직접 실행해서 느끼는 것은 천지차이입니다.

저도 가끔은 연 6%의 배당보다는 투자 수익이 낫겠네 하는 갈등에 빠질 때도 있습니다.

하지만 투자가 항상 의도대로 되는 것은 아니기에 분산투자를 해야 하며 포트폴리오의 균형을 유지하는 게 중요합니다.

그렇기에 고객님께도 관리자가 필요하다고 생각됩니다.^^

댓글