실손보험 리모델링은 누구를 위한 것인가?

작년 말부터 실손보험의 손해율이 높다는 기사가 많이 나왔습니다.

문재인 케어가 실시된 후 비급여 진료 항목이 대거 급여 항목으로 편입되면서 병원에서는 추가로 진료 항목들 넣어 결국 실손 보험금 청구가 늘어 보험료가 오를 수밖에 없다는 게 기사의 골자입니다.

실손 보험은 제2의 건강보험으로 간주되면서 이제는 병원 진료 시 실손 보험 가입 여부를 먼저 묻기도 합니다. 그만큼 생활에 밀접한 관련이 있는 반면, 쉽게 도적적 해이를 발생시킬 수도 있습니다.

즉, 나는 보험금을 청구하지 않았지만 타인들의 청구로 손해율이 높아지면 애꿎은 나도 그 손해를 같이 떠안아야 합니다. 그래서 보험금 청구를 하지 않았어도 매 갱신 시 높은 갱신율을 반영해 보험료를 납부해야 되는 상황입니다.

이런 상황에서 보험사는 착한 실손으로 갈아타는 '리모델링'을 권유합니다. 물론 이게 더 효과적인 사람도 있지만 아닌 사람도 있다는 것입니다. 무조건 싼 가격만 보고 보험을 리모델링하면 나중에 후회할 일이 생길 수 있습니다.

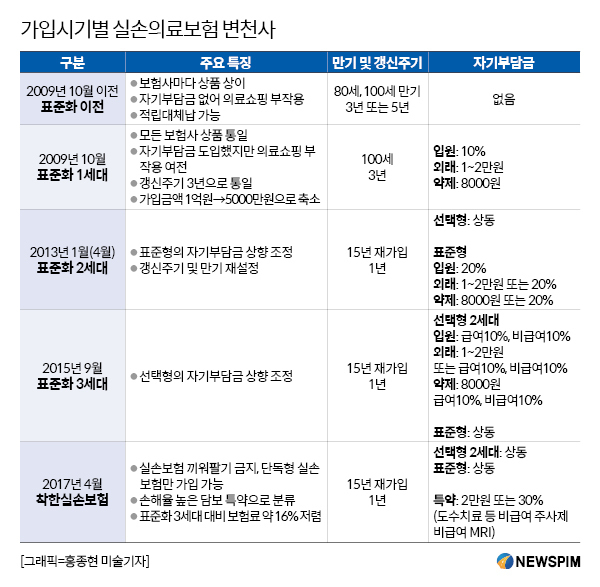

실손의 변천사를 보면 표준화 2세대(2013.1) 만기 일자가 달라졌고 표준화 3세대(2015.9)부터는 자기 부담금이 늘어났습니다. 최근 착한 실손은 MRI, 도수치료, 비급여 주사제 등이 별도의 특약으로 분리됐습니다.

즉, 보장 측면에서 본다면 보장은 축소됐습니다. 다시 말해 기존 보장이 보장의 범위가 넓습니다. 그래서 보험료 갱신 시 인상 폭이 높습니다. 착한 실손은 이와 반대로 보장이 축소된 만큼 갱신 시 보험료 인상이 상대적으로 저렴합니다.

<결론입니다.>

-30세 이상의 성인이라면 보험 리모델링 시 기존 가입 보험이 괜찮은지 착한 실손이 괜찮은지 비교를 해 보셔야 합니다.

-하지만 아이들 보험으로 만기가 26세 혹은 30세라면 이 보험은 리모델링을 권합니다. 결국 만기가 되면 새로운 보험을 가입해야 되는데 지금 추세로 본다면 지금보다 좋지는 않을 것 같습니다.

<기사보기>

http://m.newspim.com/news/view/20200106000583

실손보험 '리모델링' 마케팅 믿다가는 '낭패'..."보장 더 감소한다"

[서울=뉴스핌] 김승동 기자 = 2017년 4월 이전 가입한 구(舊)실손의료보험은 가격이 오르고 2017년 4월 이후 가입한 신(新)실손보험은 가격이 인하될 예정이다. 금융당국이 최근 구실손보험 가격인상분 만큼 신실손보험 가격을 내리라고 지시한 탓이다. 이에

m.newspim.com

댓글