<조각난 성인병 특약 - 뇌혈관 / 심혈관 질환 제대로 준비하세요.>

연령별로 사망의 원인 통계를 보면, 30대 이하는 상해로 인한 사망률이 높고 40대부터는 질병으로 인한 사망률이 높아짐을 볼 수 있습니다.

'암 사망' 1위를 차지하는데 주목할 만한 점은 60대가 넘어서면 심장질환, 뇌혈관질환 사망이 늘어난다는 것입니다.

통계를 보면 60대가 들어서면서부터 심혈관질환이 늘어나며 70대부터는 급격히 늘어납니다.

심혈관 질환이 무서운 것은 암은 그래도 본인이 직접 가서 치료를 받을 수 있지만 혈관계 질환은 대부분 앰뷸런스에 실려서 이송되고 병원에서 나올 때도 온전치 못해서 나오는 경우가 많습니다. 그래서 암보다 더 무서운 게 혈관계 질환입니다.

여러분이 준비한 성인병 보험은 어디까지 보장을 받을 수 있을까요?

많은 분들이 이전에 가입한 보험이 좋다고 말씀하십니다. 맞는 말씀입니다.

그런데 요즘 상황으로 본다면 그 말은 반은 맞고 반은 틀린 얘기가 됐습니다. 특히 <성인병에 관련해서>는 '최근 성인병 보장'이 '이전 성인병 보장' 보다 좋다고 말씀드립니다.

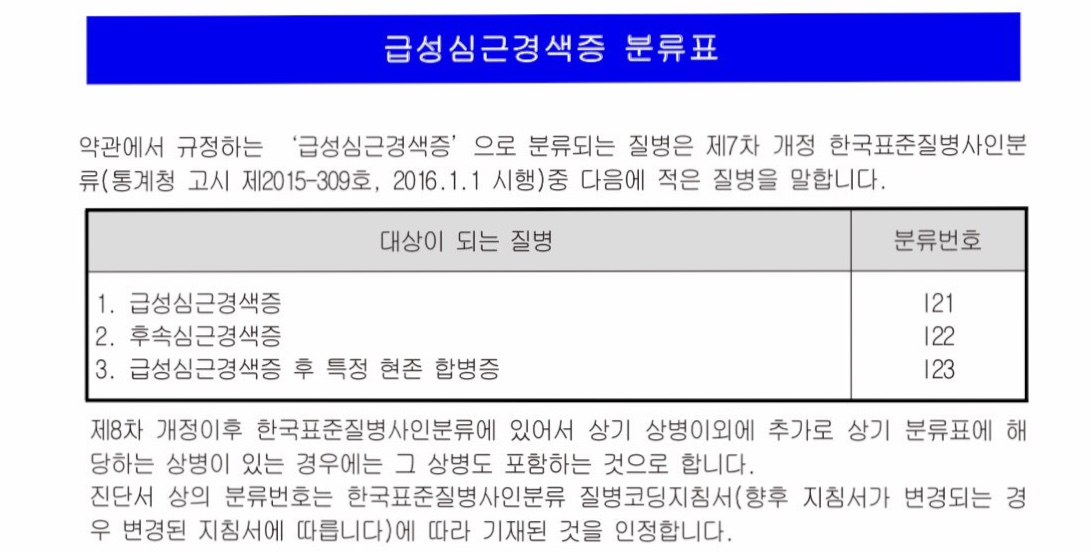

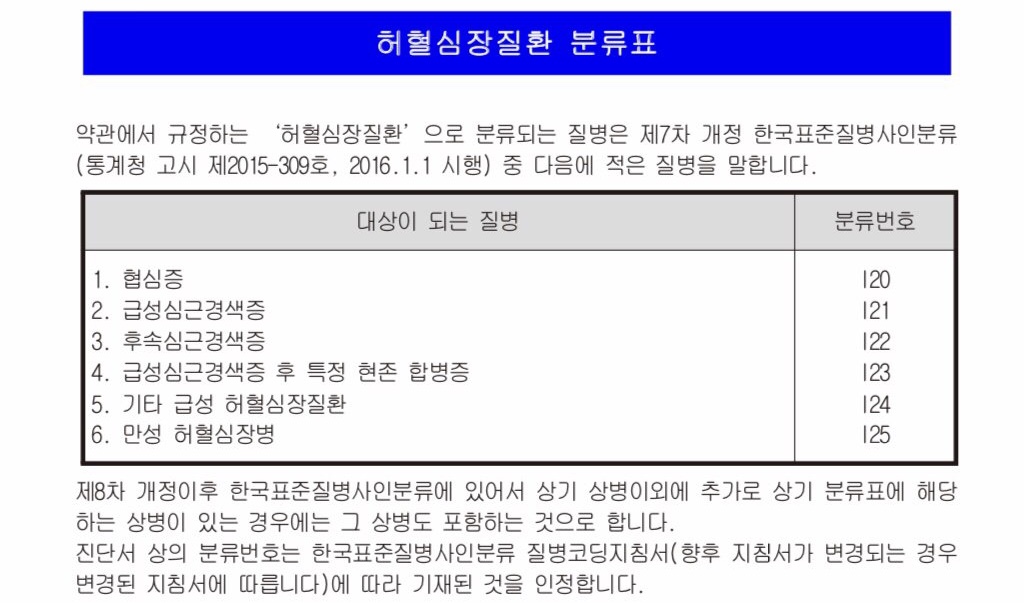

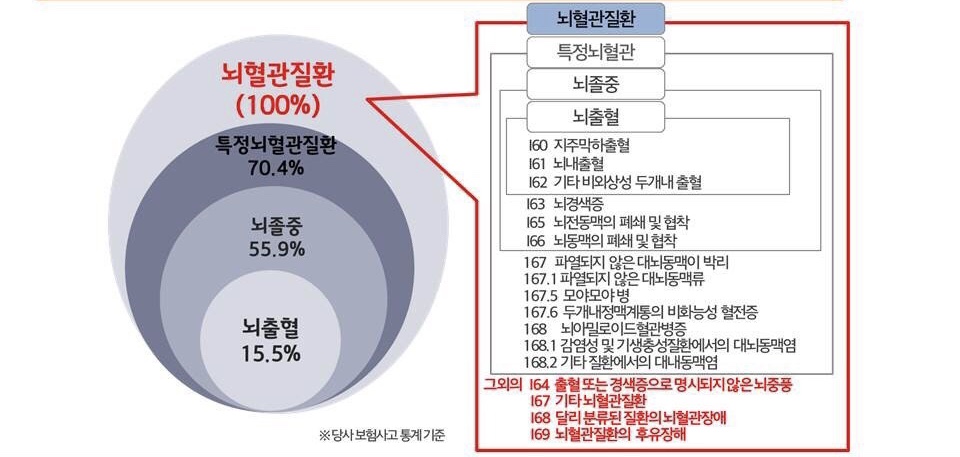

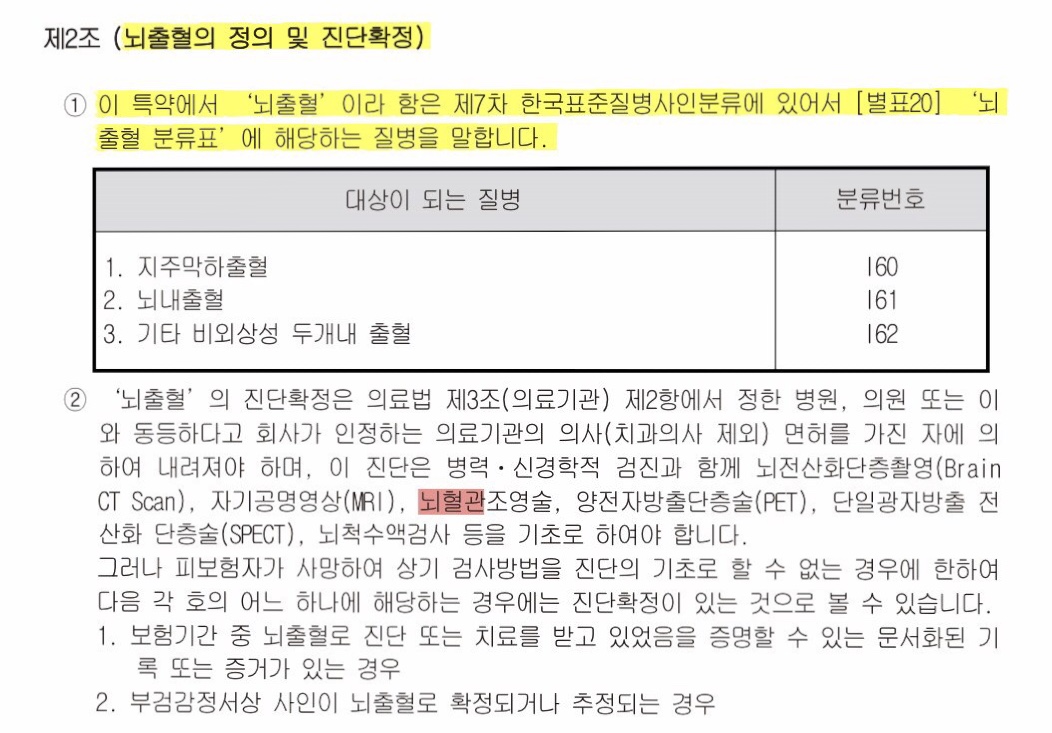

2019년도 이전의 성인병은 대부분 급성심근경색, 뇌출혈, 뇌졸중 이 범주에서 보장을 준비하셨습니다.

보험사의 보험금 지급 통계를 보면 급성심근경색 진단금을 받을 수 있는 확률은 15%입니다. 생각보다 낮은 수치입니다.

뇌출혈 진단금을 받을 확률도 15% 정도 됩니다. 그나마 뇌졸중은 55%가량 됩니다.

<결론입니다.>

우리가 보험을 준비하는 이유는 미래 다가올 "만약의 위험" 때문입니다.

물론 질병에 걸리지 않는 것이 무조건 좋지만 만약이라면 심혈관 및 뇌혈관 질환이라면 어떻게 될까요? 그 결과는 너무나 참담합니다.

보장성 보험은 가입 후 특별히 관리받을 게 없다고 말하지만 그건 정말 큰 오산입니다. 보장이야 말로 시대의 변화에 맞춰 리모델링을 하거나 관리를 받으셔만 됩니다.

<팩트 체크>

댓글