사망보험금만 받으셨다면 급성심근경색, 뇌출혈 진단금도 확인하세요.

생명보험이든 손해보험이든 대부분의 주계약은 사망입니다.

보험으로 받을 수 있는 가장 큰 혜택은 사망보험금이라 생각됩니다.

하지만 사망 후에 지급되는 보험금이라 그런지 아직까지는 공공연하게 말하기는 부담스러운 화두입니다.

그래도 장례 후 슬픔이 어느 정도 진정된 후에는 경제적인 부분이 필요하다는 것 또한 부정할 수는 없을 듯합니다.

<심장 질환, 뇌혈관 질환의 사망 순위>

통계청 보도 자료에 따르면 2019년 사망원인 1위는 당연히 암이고 2위, 4위가 혈관계 질환입니다.

2009년부터 보더라도 혈관계 질환을 원인으로 한 사망률은 떨어지지 않고 있습니다. (이 기간 동안 호흡기 질환인 폐렴 사망률이 급격히 늘었다는 것은 생각해 볼 필요가 있습니다.)

이처럼 한 번 발병되면 치명적인 질병을 대비하기 위해 보험을 준비합니다.

물론 보험을 가입하지만 암이나 성인병 특약은 사용할 일이 없는 것이 가장 좋습니다. 하지만 사람 일은 알 수 없기에 미리 준비를 하는 것이겠죠.

그런데 보험을 가입하고 사망보험금만 받으셨다면 다시 가입한 보험의 증권과 약관을 살펴보셔야 합니다.

<사망보험금만 지급받았다면 뇌혈관 질환, 허혈성 심장질환 진단금을 확인하세요.>

통계에서 보듯이 혈관계 질환으로 사망하는 경우가 많습니다.

이런 혈관계 질환을 대비해 뇌출혈 진단금, 급성심근경색 진단금 특약을 가입합니다.(1년 전부터는 뇌혈관 질환, 허혈성 심장질환을 보장하는 보험이 출시되었습니다.)

그런데 이렇게 준비한 진단금은 생전 진단뿐 아니라 사후 진단에도 해당된다는 사실에 주목하셔야 합니다.

<팩트체크>

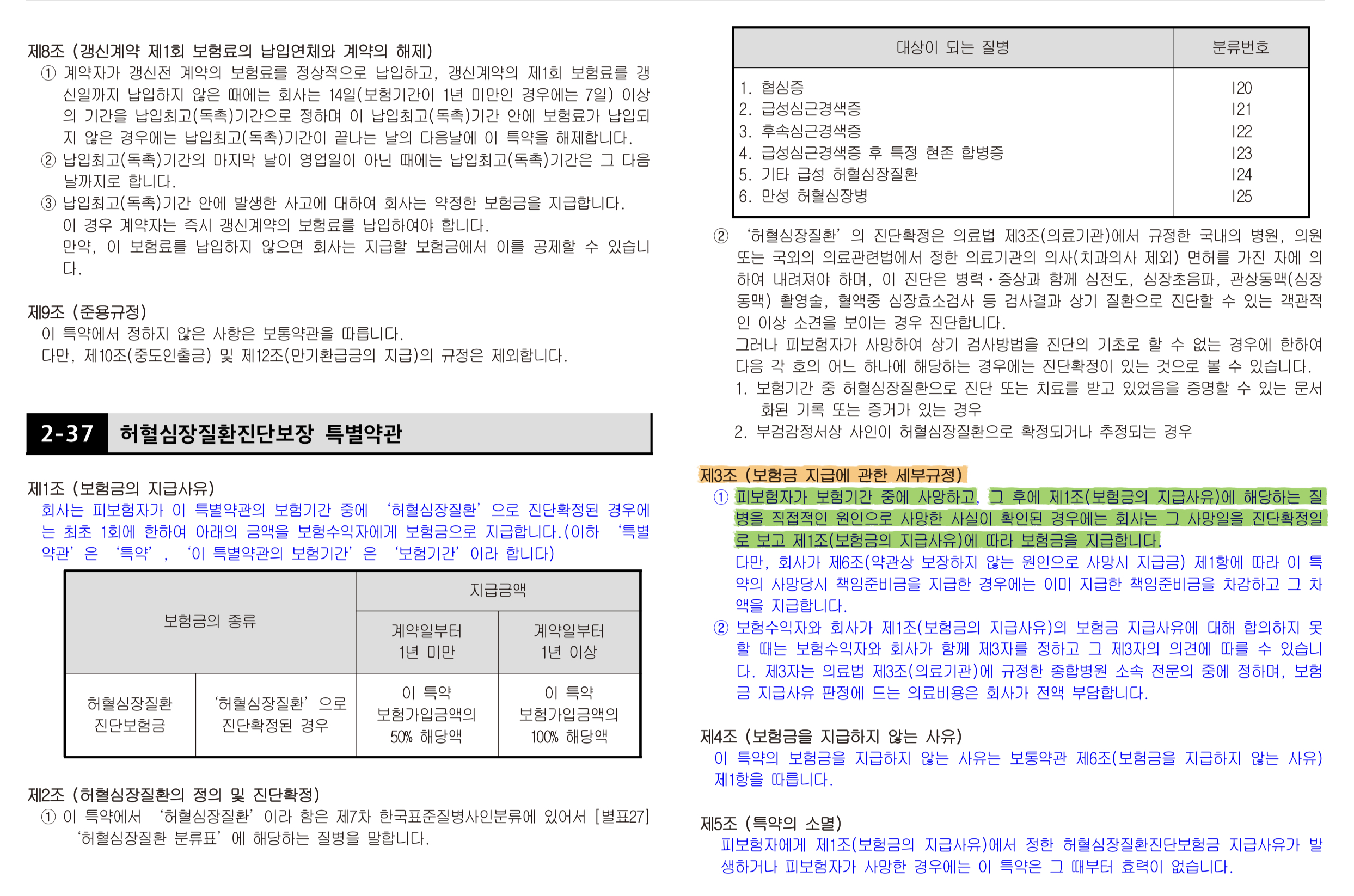

(보험금 지급에 관한 세부 규정)

① 피보험자가 보험기간 중에 사망하고, 그 후에 제1조(보험금의 지급사유에 해당하는 질병을 직접적인 원인으로 사망한 사실이 확인된 경우에는 회사는 그 사망일을 진단 확정일로 보고 제1조(보험금의 지급사유)에 따라 보험금을 지급합니다.

위 약관을 보면 1) 보험 기간 중 사망하고, 2) 해당하는 질병을 직접적인 원인으로 사망한 사실이 확인되면 회사는 사망일을 진단 확정일로 보고 보험금을 지급한다고 명시하고 있습니다.

이 내용은 허혈성 심장질환 진단금만 그런 것이 아니고 암 진단 특약 및 뇌혈관 질환 특약 또한 동일합니다.

그래서 사망 보험금만 지급받았다면 사망의 원인을 확인하고 추가적으로 암 진단금이나 뇌/심혈관 진단금을 추가 청구가 가능한지 살펴보셔야 합니다.

<하지만 보험사는 보험금 지급을 싫어합니다.>

생명보험 가입자가 사망 시 보험사는 유가족(법정상속인)에게 사망보험금을 지급합니다.

하지만 그 외에는 추가로 지급될 수 있는 보험금이 있을 때는 보험사가 먼저 챙겨주지는 않습니다. 법정상속인이나 보험의 수익자가 직접 챙겨 받아야 합니다.

이러다 보니 보험금을 청구하는 수익자와 보험사 간의 분쟁은 끊이지 않고 있습니다.

아직도 많은 보험사들이 '사망의 직접적인 원인'이는 약관상 세부 조건을 악용해 '다른 원인도 복합적으로 작용했을 수 있다'는 점을 들어 보험금 지급을 보류 또는 거절하는 경우가 자주 발생됩니다.

그렇기에 뇌출혈 환자들은 발병 시 눈에 보이는 '경련성 움직임', '눈동자 전위', '헐떡이는 양상 등의 증상을 제대로 파악해 두면 이런 분쟁 시 보험사의 주장에 맞설 수 있다고 조언합니다.

참고로 뇌혈관 질환(뇌출혈)뿐만 아니라 허혈성 심장질환(급성심근경색)으로 사망한 경우도 보험금을 지급하라는 판례가 나왔으니 알아두면 도움이 되실 겁니다.

(자세한 내용은 아래 기사를 참조하세요)

<기사 참조>

http://www.insightkorea.co.kr/news/articleView.html?idxno=84367

뇌출혈 사망보험금 분쟁, 보험사 꼼짝 못하게 하는 방법 - 인사이트코리아

[인사이트코리아=한민철 기자] 피보험자의 뇌출혈로 인한 사망으로 보험금을 청구하자, 보험사가 “뇌출혈이 직접적인 원인이 돼 사망하지 않을 가능성이 있다”며 보험금 지급을 거절해 소송

www.insightkorea.co.kr

https://m.healthcaren.com/news/news_article_yong.jsp?mn_idx=265628

급성심근경색으로 30대 사망…보험금 거부 보험사 패소 - 헬스케어N - 헬스조선,헬스케어엔

신현정 기자 choice0510@mdtoday.co.kr

m.healthcaren.com

<결론입니다.>

보험사가 계약자에게 알아서 보험금을 챙겨준다면 이런 고민도 필요 없겠지만 현실은 그렇지 않습니다. 그렇기에 가입자의 권리를 보장받기 위해서는 알아야 합니다

보험 가입 시 당연하게 준비하는 3대 질환(암, 뇌혈관, 허혈성 심장질환) 특약들이 생전 진단뿐 아니라 사후 진단에서도 지급이 가능하다는 사실을 인지한다면 지급 납부하는 보험료가 아깝다는 생각은 들지 않으실 것 같습니다.

혹시 더 궁금한 점은 언제든 문의주세요.

댓글