보험 가입 후 달라진 암 진단 기준, 어떻게 적용할까?

보험은 미래의 위험을 준비하기 위해 가입합니다. 그렇다 보니 가입 시점과 실제로 사고가 발생되는 시점 사이에는 시차가 존재합니다. 상해/재해 일 때는 큰 상관이 없지만 질병일 경우는 상황이 좀 달라질 수 있습니다.

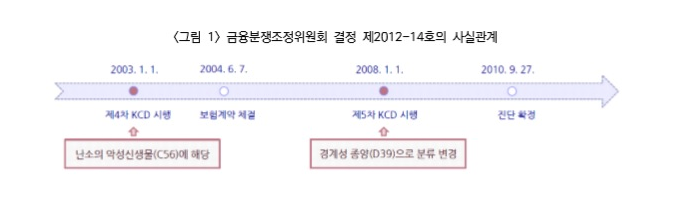

질병을 분류하는 한국 표준질병 사인분류 [Korean standard classification of disease and cause of death]는 정기적으로 개정이 됩니다. 동일한 질병이라도 이전과 현재의 질병 구분이 달라질 수 있다는 것입니다. (보험사는 질병 분류 코드(KCD)를 근거로 해서 보험금을 지급합니다.)

암 보험에 가입한 A 씨는 ‘경계형 악성의 유두상 장액성 낭선종’ 진단을 받았다.

해당 질병은 보험계약 체결 시점에는 악성 종양으로 분류됐다. 하지만 그 사이 암보험 약관이 개정되면서 악성과 양성의 중간인 '경계성 종양'으로 구분이 변경됐다.

이에 보험사는 A 씨의 초기 보험계약 시점에 따라 암 보험금 6,000만 원을 지급할지, 실제 진단 시점에 적용되는 경계성 종양 보험금 600만 원을 지급해야 할지를 두고 문제를 제기했다.

보험 가입 시기와 사고 발생 시기가 다르다 보니 이런 문제가 발생합니다.

이에 금융감독원 분쟁조정위원회는 위 사례에 대해 보험 계약 체결 시점의 기준으로 진단금을 지급해야 된다고 최종 판단했습니다. 즉, 암 보험금 6,000만 원을 지급받아야 하는 것이죠.

암은 약관상 암을 정의하는 한국 표준질병 사인분류(KCD)가 여러 차례 개정됨에 따라 보험계약을 체결한 시점과 진단을 받은 시점 사이에 특정 종양의 분류가 악성 종양에서 경계성 종양으로 변경되는 경우가 발생하기도 합니다.

이런 경우는 암 진단 시기를 어느 시점으로 하는지가 쟁점이 될 수 있습니다.

그래서 향후 진단 시점의 약관 기준에 따라 암 해당 여부를 판단한다는 내용을 약관에 명시하는 방안을 고려할 필요가 있다는 주장도 제기되고 있습니다.

<추천 글>

<팩트 체크>

아직은 약관 해석을 가입 시점 기준으로 적용하는 것은 물론 향후 추가로 편입된 질병에 대해서도 보장해 주게끔 지급 범위가 확대되어 있습니다. (주 1 참조)

<정리하자면>

아직은 약관상 고객에게 유리하게 해석되고 있습니다. 계약 체결 당시 기준으로 암 진단을 적용할 수 있고 향후 추가로 암으로 질병이 분류되면 그것 또한 보상을 받을 수 있습니다.

즉, 약관에 단서 조항이 생기기 전에 가입을 해야 된다는 것입니다.

(약관이 개정된다는 것은 모호한 해석을 방지하지 위해 단서 조항을 붙인다는 것입니다.)

보험 가입에 있어 가장 좋은 시기는 따로 없습니다. 바로 지금이 가장 좋은 적기임은 변함이 없습니다.

<기사보기>

보험가입 후 달라진 '암 기준'에 분쟁...어떻게 적용되나

# 암 보험에 가입한 A씨는 ‘경계형 악성의 유두상 장액성 낭선종’ 진단을 받았다. 해당 질병은 보험계약 체결 시점에는 악성 종양으로 분류됐다. 하지만 그 ...

news.mtn.co.kr

댓글