유일한 인플레이션 수혜 - 5%대 고금리 저축보험 등장

지난달부터 5%대 저축보험이 출시되고 있습니다.

2010년, 보험영업 시작한 이래로 5%대 예금형(거치형) 저축보험을 본 적이 없습니다. 이런 상품은 앞으로도 절대 볼 수 없는 금융상품이 될 것이라 생각됩니다.

하지만 서두르지 않으면 가입이 어려울 수 있습니다. 이번 달에 출시한 교보생명의 저축보험과 한화생명의 5.7% 저축보험은 11월 30일로 판매 중단 예정입니다. 출시한 지 2주 만에 두 회사에 각 1조 원이 넘는 자금이 몰렸다고 하니 그 인기가 대단합니다.

고금리 저축보험이 출시된 이유는?

고금리 저축보험이 출시된 이유는 인플레이션으로 각 국가의 기준금리가 올라간 이유도 있겠지만 이면에는 다른 이유들이 존재합니다.

내년 1월부터 시행되는 새 회계기준(IFRS17)에 맞춰 자금 확충이 필요하기 때문입니다. 하지만 이보다 더 중요한 것은 다음 달로 예정된 '퇴직연금 머니무브'입니다. 이 금액 가운데 30%가 내달 만기가 돌아오는데 적게는 30조 이상의 자금이 한 번에 빠져나갈 수도 있기에 보험사는 비상사태입니다.

그렇기에 5% 넘는 고금리가 역마진이라는 거대한 후폭풍을 몰고 올 것을 알지만 '울며 겨자 먹기 식'으로 5%가 넘는 고금리 상품을 내놓을 수밖에 없는 상황입니다.

왜 예금보다 저축보험을 선호할까?

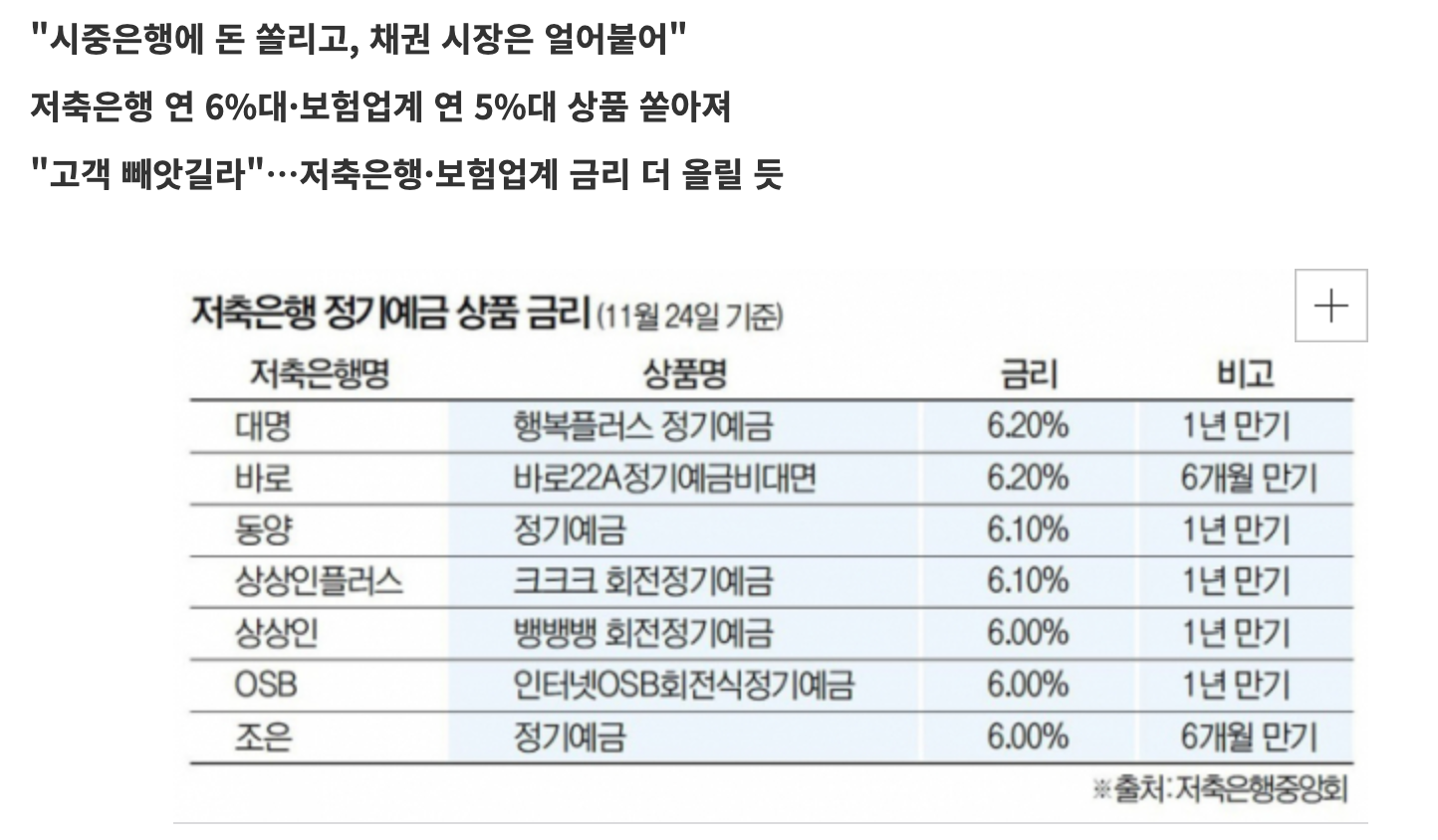

보험사뿐 아니라 은행에서도 경쟁하듯 고금리 상품을 내놓고 있습니다. 그럼에도 보험사 쪽으로 돈이 몰리는 이유는 고금리의 혜택을 5년 동안 받을 수 있기 때문입니다. 일반적으로는 장기를 선호하지 않는데 지금까지 보지 못한 고금리다 보니 그 혜택을 길게 누리고 싶어 하는 것 같습니다.

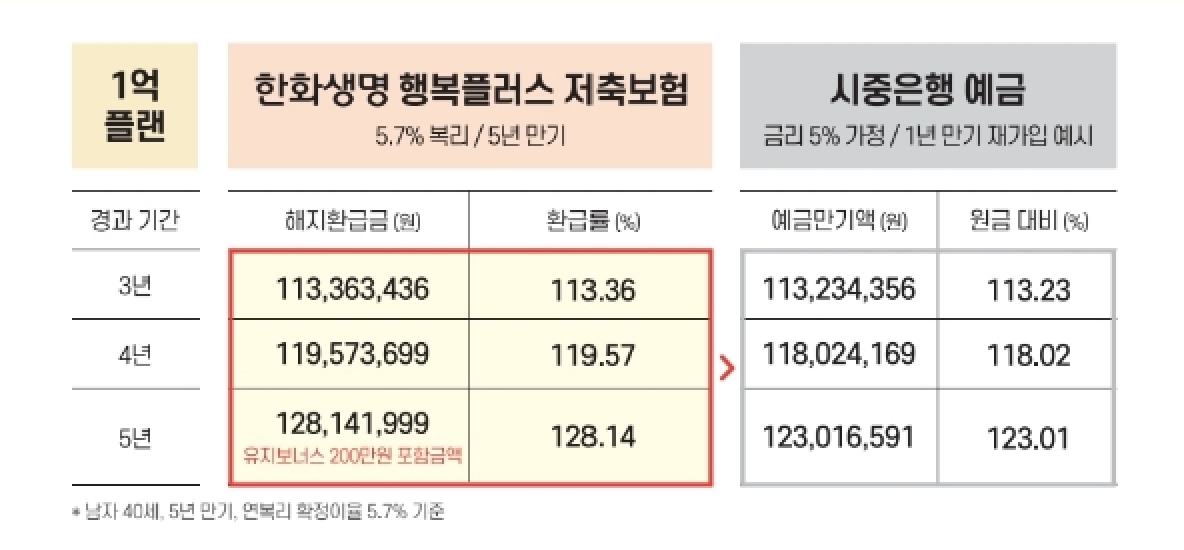

게다가 고금리를 적용하는 금융상품이 적립식이 아닌 거치식이라는 것이 더 매력적입니다.

거치식이기에 중간에 해지해도 원금 이상은 받을 수 있습니다. 1년만 거치해도 환급금이 102% 이기에 리스크 프리(Risk Free) 상품입니다. 이점 때문에 돈이 보험사로 몰리고 있습니다.

5년까지 유지 못하면 실제 적용금리보다 낮다는데요?

맞습니다. 1년만 거치해도 원금보다는 높지만 5.*%만큼 주지는 않습니다. 그래도 가입하는 게 맞습니다. 실제로 금리보다 더 중요한 것은 시드머니입니다. 즉, 원금 자체가 커야 이자 1%가 의미 있습니다.

원금 1억의 1%는 100만 원입니다. 1,000만 원의 1% 10만 원입니다. 이율이 1%가 왔다갔다하는 것은 중요합니다. 그런데 0.1% 혹은 0.05%가 더 높네 낮네는 큰 의미가 없습니다. 이것보다는 원금을 높이려는 고민이 더 중요합니다.

중간에 해지를 해서 금리를 적게 받는다고 해도 은행보다는 보험상품이 낫습니다. 그럼에도 중간에 해지할 것을 염려해 은행으로 가신다면 방법이 없습니다. 그런분들은 은행 상품을 하시라고 말씀드립니다.

앞으로 만날 수 없는 찬스를 고민한다고요???

감히 장담컨대 이번 기회를 놓치면 앞으로 다시는 이 정도의 금리를 볼 수 없을 것입니다. 전무후무한 엄청난 상품입니다. 그런데 가입을 해야 하나 고민을 하신다고요? 머뭇거리는 사이에 버스는 떠나갑니다.

기준금리가 올라서 고금리 상품을 출시할 수밖에 없다고요? 반은 맞지만 반은 틀린 답입니다.

기준금리가 올라서 고금리 상품을 출시할 수밖에 없었다면 적립형 상품으로 출시했을 것입니다. 적금과 예금은 금융사가 부담해야 할 이자의 수준이 다릅니다. 그럼에도 적립형이 아닌 일시납 상품을 출시했다는 것은 리스크가 크더라도 목돈 예치가 필요했다는 것입니다. 이것은 가입자에게는 두 번 다시 만날 수 없는 찬스입니다. 그런데 이걸 해야 할지 고민한다고요? 이번 기회를 놓치면 다시는 만날 수 없습니다.

교보와 한화생명의 상품은 출시 2주 만에 판매 중지를 결정했습니다. 다시 강조하자면 보험사는 새 회계기준과 자금 이탈을 막기 위해서 역마진을 감수하고 고금리 상품을 출시했습니다.

고객 입장에서는 보험사의 재정 문제까지 고려할 필요까지는 없습니다. 그 혜택만 누리면 되니깐요.

그럼 어떻게 하는 것이 좋을까요?

5% 이상의 금리는 분명 매력적입니다. 쉽게 거부할 수 없는 금리입니다.

그런데 보험사의 재정이 걱정된다면 가입 한도를 5,000만 원까지 정하시면 됩니다. 혹시나 역마진의 후폭풍으로 보험사의 재정이 위태하다 할지라도 예금자 보호를 받을 수 있기 때문입니다. 만약 1억이라면 5,000만 원으로 2건을 가입하시면 됩니다.

이 외 고려해야 할 사항은 금융소득 종합과세입니다.

요즘은 세금이 참 무섭죠. 이자 소득으로 2,000만 원이 넘어가면 종합소득으로 합산돼 추가로 세금을 납부해야 합니다. 이자에 대한 세금은 14%(지방세 10% 가산)이지만 종합소득세로 합산하면 10%~20%를 추가로 납부하셔야 됩니다.

이자가 많아 고민해야 하는 행복한 고민일 수 있지만 누군가에게는 상당히 골치 아픈 고민일 수 있습니다. 그렇기에 이자에 눈이 멀어 무조건 가입하기보다는 꼭 상담 후에 가입하시는 것을 추천합니다.

정리합니다.

앞으로 금리를 생각한다면 서둘러야 합니다.

고금리 저축보험 상품은 좀처럼 보기 어려운 상품임에 틀림없습니다. 인플레이션이 주는 유일한 수혜라 봐도 무방합니다.

하지만 이 수혜는 곧 사라집니다. 그때 후회하는 사람들이 분명 여럿 생겨날 것입니다.

내년의 경기를 긍정적으로 보는 전문가는 별로 없습니다. 빠르면 내년 초에 미국의 금리인상이 멈출 것으로 보는 전문가들도 많습니다. 금리 인상이 멈춘 후에는 다시 금리가 내려올 것입니다. 그렇다면 저축보험의 금리도 떨어질 수밖에 없습니다.

즉, 고금리 저축보험을 가입할 수 있을 때 가입해야지 한 번 놓치면 기회는 다시 오지 않습니다. 꼭 전문가와 상담하신 후 준비하시길 당부드립니다.

댓글